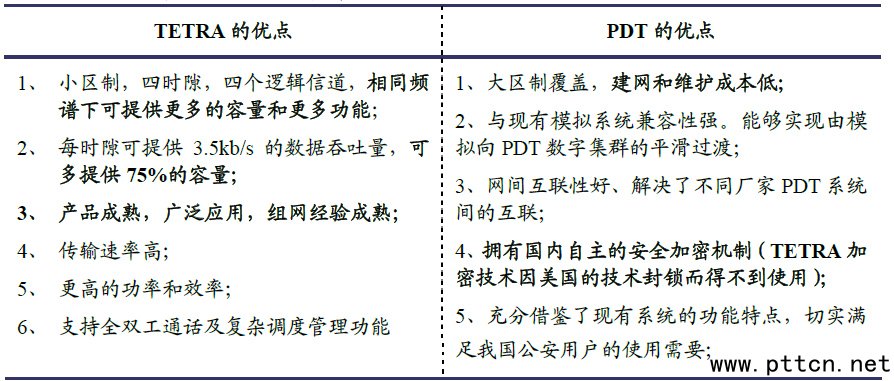

主页(http://www.pttcn.net):“模转数”背景下的专网集群投资机会 国际局势紧张和国家安全意识的增强,推动了国防军工板块的爆发。专网集群作为国家安全中不可或缺的组成部分,具有独特的投资价值。在“模拟”集群向“数字”集群强制转换的背景下,随着中央补贴的到位,各地将陆续会有数字集群规模订单出现,行业内公司将面临业绩和估值双升的机遇。 海格通信4月21日收购科立讯70%的股权,专网通信领域再下一城,积极向专网通信第一梯队企业靠齐。海格通信的入局,2014年的专网数字集群市场竞争将会更加激烈,行业催化不断。 值得一提的是,公安部专网建设已经启动,专网集群行业将迎来新一轮的投资机会。在“模拟”集群向“数字”集群强制转换的背景下,随着中央补贴的到位,各地将陆续会有数字集群规模订单出现,行业内公司将面临业绩和估值双升的机遇。 1.专网集群行业的基本状况 专网集群通信是一种无线调度指挥系统,主要为户外用户提供安防、救灾等特殊情形下的通信服务。专网通信作为以特殊行业为服务对象的通信体系,目前主要应用于公共安全、军事、交通、公用事业等领域,由于这些领域用户需求的特殊属性,相比公网通信,在接通速度、群组广播功能、安全性方面的要求更高,具有其独特的存在价值。 专网市场需求主要来自轨道交通以及公安系统两个市场。从轨道交通对专网集群的需求来看,侧重系统稳定性,以及与监控、防灾、机电设备等系统的整合性,因此国企的市场渠道能力,系统集成能力可以发挥优势,预计年均市场规模约达30-40亿元。由于公共安全的需要,终端需求数量较大,要求快速组网能力、保密性要求高,因此技术要求超过轨道交通市场。 目前,专网集群系统包括传统的模拟集群、TETRA数字集群、GOTA数字集群、McWiLL数字集群以及PDT标准等多种制式。国内集群通信系统的应用和发展极为不平衡,有些行业还处于完全应用模拟集群系统的阶段,而有些行业已经进入了多种数字集群系统共用的融合集群通信阶段。根据国家规划,2015年底之前,我国集群通信将确定完成“模拟”向“数字”的转换。 TETRA数字集群和PDT数字集群是目前应用最为广泛的两种制式,TETRA国外使用较多,技术相对成熟稳定;PDT标准是具有中国自主知识产权的集群通信标准,着眼未来数字对讲技术发展方向,可满足多数集群通信行业用户的需求。出于安全考虑,PDT是国家公安部主推的专网通信数字化主流制式。 表1:PDF标准与TETRA集群对比

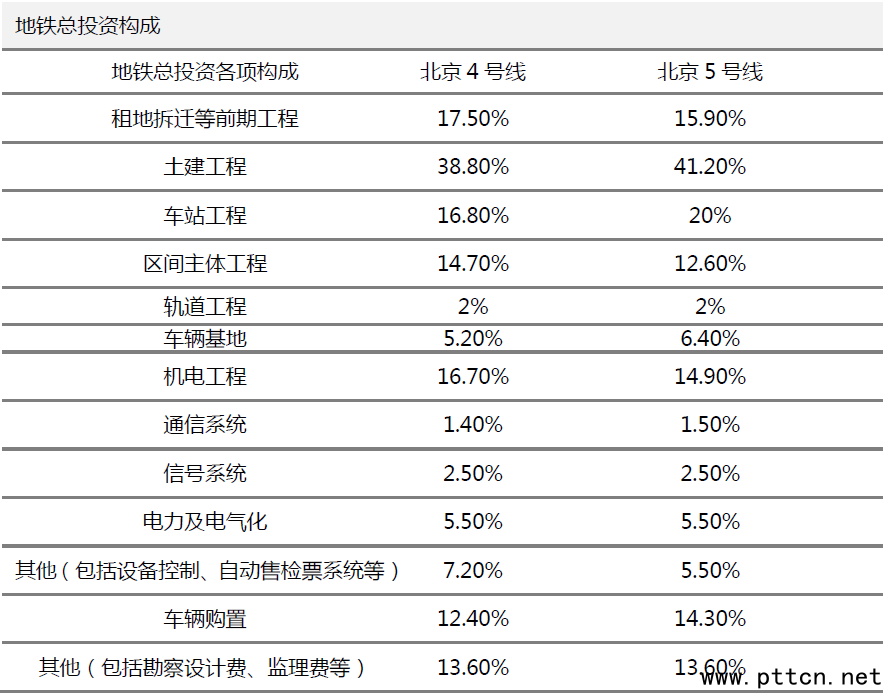

2.专网集群行业的主要投资机会 1)公安集群专网系统模转数趋势已确立。公安部规划指出,2013 年到2014 年为 PDT集群标准的推广阶段;2015 年为强制过渡阶段,最终要在“十二五”末基本形成全国联网、统一网管的公安数字应急指挥通信专网。2013年PDT预计结算收入2亿元,2014年预计有50-60 个城市部署警用数字集群(PDT)系统,超过公安部规划的35 个城市,市场规模达到10 亿以上,相关公司必将受益模转数进程。 2)中央PDT专项补贴额度或将上调到50亿~60亿,超过市场预期。根据目前了解的情况,公安部原计划推动发改委下发20 亿PDT 专项补贴,但这一数据有望上调到50亿~60亿,以推动各地PDT的建设。随着中央专项补贴的到位,各地将陆续有数字集群规模订单出现,行业相关公司迎来业绩和估值双升的机遇。 3)专网通信主要用于轨道交通和公安系统,需求旺盛。 (1)轨道交通方面:随着城市化进程的加快,我国城市轨道交通建设迎来黄金发展期,2011年至2020年,城市轨道交通新增营业里程将达到6560公里,到2020年,累计营业里程将达到7395公里。预计我国2011-2015年,各城市新增轨道交通投资规模约10499.99亿元,2016-2020年间新增轨道交通投资规模约12979.46亿元,若以北京4号线、5号线投资结构来看,通信系统投资占比约1.5%,则轨道交通所创造的数字集群平均年市场规模约30-40亿元。 表2:地铁总投资构成

(2)公安系统方面:由于公共安全的需要,终端需求数量相对较多,预计2015年中国市场规模将达到90亿元,复合年均增长率约14%。 4)国内安防形势不容乐观,安保工作有待加强。今年3月爆发的昆明暴力恐怖事件表明,全国安保工作有待进一步升级,无线数字集群建设有望加速,后续江苏、湖南、广东、浙江等省份陆续展开招标,未来三年PDT网络投资将达100亿,不排除进一步提升的可能性。 5)军方也正处于“模转数”的换代期。预计 2015年军方市场也将开始装备数字集群设备。 3. A股相关标的 1)海能达:国内专网集群行业龙头,市场能力和品牌实力突出,是国内PDT 联盟组长单位,PDT 标准的主要贡献者,也是目前国内唯一拥有PDT 大规模组网经验的厂商,随着公安数字集群专网的爆发,公司业绩将获得高速成长。 2)东方通信:国内公安专网通信领域强有力的竞争者,公司坐拥TETRA 和PDT 技术,背靠大股东中国普天,资源禀赋突出,目前是国内公安专网领域TETRA 建网最多的厂家,凭借央企子公司的可信度,未来数字集群规模订单有望持续落地,分享行业的爆发,获得高速增长。 3)海格通信:国内专网领域的新秀、搅局者。公司是短波通信、北斗导航和卫星通信等领域的主要供应商,具有的资本和技术的优势,以及在军网等市场的数字集群部署经验,成为专网集群市场的潜在搅局者。 4)航天通信:下属子公司优能通信是国内PDT 联盟副组长单位,过去在公安领域、军方都有过优良业绩,航天通信的大股东航天科工与国内浙江、上海、福建等地公安均签署了战略合作协议,有利于公司未来的市场开拓。 (中国集群通信网 | 责任编辑:陈晓亮) |