主页(http://www.pttcn.net):对讲行业低端市场空间巨大 Cat.1成为“模转数”的推动器 导读:虽然全国范围内公网对讲产业整体规模较小、占比较低,对讲机市场规模仍以低端模拟为主,但公网对讲产业格局已基本形成,产业规模正在稳步扩大。随着Cat.1的加入,有望加快推进产业的“模转数”进程,2025年,公网对讲国内市场有望突破千万用户规模。 对讲机行业市场空间巨大,但仍以模拟对讲为主 近几十年,我国国民经济持续向好,伴随工商业、制造业、交通物流、能源行业等行业的快速发展,即时沟通的需求激增。对讲机具有通话成本低、经济实用、操作简单、使用方便等特性,得到各行各业用户的青睐,我国对讲机产业出现高速发展现象。目前,我国已成为全球对讲机生产制造大国和消费大国,形成以福建泉州、广东深圳为主的区域性产业布局。据不完全统计,2018年,国内对讲机产量约为5400万部,2020年,国内对讲机产量约为6700万部,年平均增长率约为11%。虽然受疫情等不同程度影响,2022年,国内对讲机产量规模仍近7000万部(含出口)。 2021年全球对讲机市场规模达到了54.76亿美元,预计2028年将达到77.06亿美元,年复合增长率(CAGR)为4.59%。目前北美地区是全球最大的消费市场,占有31.42%的市场份额,之后是欧洲和中国,分别占有26.24%和10.51%。预计未来几年,中国地区增长最快,2022-2028期间CAGR大约为5.82%。

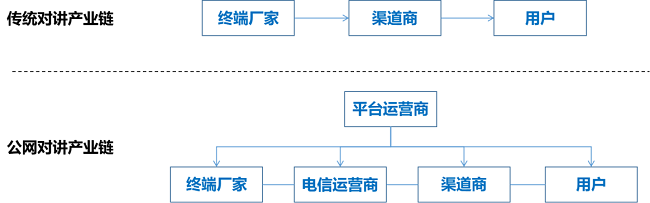

2009年,工信部发布〔2009〕666号文件《关于150MHz 400MHz频段专用对讲机频率规划和使用管理有关事宜的通知》,正式启动对讲机“模转数”进程。在行业需求、技术发展和政策支持三大助力之下,对讲机行业开始走向转型升级之路。由于模拟产品技术成熟、价格有优势、市场存量大,对国内的工商业用户和公共事业用户仍有明显的吸引力,“模转数”虽是大势所趋,但仍是一个渐进的过程。“中国对讲机发源地”泉州南安市生产的对讲机占到全球产量六成左右。据粗略统计,泉州生产的对讲机设备中,模拟对讲机约占据80%,公网对讲机只占10%左右。目前占市场主导地位的依然是传统模拟对讲机,且大量模拟对讲机占据着低端市场,我国对讲机产业亟需进行数字化升级。 Cat.1有望加速对讲机“模转数”进程 从2017年开始,国内“公网对讲机(PoC)”行业热度迅速攀升,三大通信运营商开始布局市场和产业链,受行业需求、技术发展、政策支持等环境影响,终端硬件方案商、平台提供商和平台运营商也纷纷进入公网对讲机的终端制造和市场销售行列。随着平台技术及运营商模式走向成熟,2/4G移动网络得到普及,终端产业链逐步完善,公网对讲机产业将迎来前所未有的发展机遇。 2G网络的带宽有限、时延较大、4G终端的成本较高、模拟对讲机的违规使用等方面,阻碍了公网对讲的快速发展。模拟对讲每年仅以3%-5%的比率向公网对讲转化,市场规模增长较缓。目前,国内对讲市场仍以模拟对讲机为主。公网对讲市场规模较小,保持在五百万级左右的规模。 2019年,随着2G/3G退网加速,中低速物联网终端需找相应技术替代,而LTE Cat.1无缝接入现有LTE网络,具有网络覆盖广、芯片/模组成本低等优势,不到3年时间,Cat.1模组价格从2020年的60元左右,降低到不到20元,使公网对讲迎来发展新动能。Cat.1具有中带宽、低时延、低功耗特点,进一步提升了公网对讲机的通信能力和质量,使得公网对讲机能提高清晰的音频/视频对话、保持长时间待机状态,无距离限制通信、单呼群呼等强大集群功能,越来越多受到专业用户的喜爱。目前,公网对讲产业链上下游的各大厂商也积极推进对讲行业的数字化转型升级,加快“模转数”进程。 电信运营商是推动公网对讲行业发展的重要力量 公网对讲产业链与传统对讲产业链相比存在着较大差别,不仅增加了平台运营商和电信运营商2个“链条”,而且公网对讲的产业链更长、商务模式更为复杂。

(1)电信运营商:包括三大电信运营商(中国移动、中国电信、中国联通),为公网对讲行业提供4/5G网络接入、物联网卡、通信模组等基础网络服务,以及物联网卡管理、QoS能力保障等增值服务。 (2)平台运营商:我国公网对讲平台运营商较少,全国上规模的公网对讲平台十余家,主要分为两类。一是国内三大电信运营商,如中国移动的和对讲、中国电信的天翼对讲、中国联通的沃对讲;二是民营企业平台运营商,如善理通益的eChat易洽平台、卓智达的SMART-PTT平台、捷思锐的集群通(GQTone)平台、微沃通讯的Wisdom-PTT平台等。平台运营商主要为用户提供公网对讲平台服务,包括无距离限制/安全可靠/低时延的超高清视频对讲服务、灵活组织架构管理、地图可视化调度、软硬终端互通、数据云化备份等功能。目前,平台运营商主要以三大电信运营商为主,用户规模超百万,其他平台的用户规模较小。 (3)终端厂家:终端厂家根据公网对讲终端产品形态形成两大阵营,一是由传统对讲机产品升级的低端无屏对讲机和小屏对讲机终端,由泉州对讲机厂商为主导;二是行业应用的三防、智能手机形态的对讲终端,由深圳、上海等技术密集地区的厂商主导。后者产品复杂、成本/利润率高,更适合于各细分行业的高端信息化应用,整体市场用户需求在百万级;前者产品简单、成本低、适应面广,可以成为传统对讲机的升级换代产品,整体市场用户需求超过千万量级,是公网对讲产业的主要推手,也是产业链构建的核心。 (4)渠道商:公网对讲市场渠道主要分三大类。一是传统对讲机的社会渠道,主要在终端厂家手上,以低端对讲机形态产品为主;二是电信运营商的集团客户渠道,三大电信运营商都各自具备强大的行业客户渠道,目标客户以政府行业市场为主;三是各大重点行业的信息化业务集成商,将公网对讲业务整合到行业信息化的整体方案中,产品形态以三防、高端智能终端为主。 (5)用户:公网对讲的目标用户主要包括传统对讲机用户群体和一些行业信息化新增市场用户群体两部分。具体应用在城市监控、警务指挥、消防应急、物流运输、物业、电力/林业、建筑施工、学校及工厂等领域。 终端、网络和业务平台是影响用户使用体验的关键因素,渠道是触达用户的重要途径。从公网对讲产业链上可以看到,电信运营商不仅提供基础网络接入服务,还提供对讲业务平台服务、市场渠道和通信芯片/模组等,在产业链中占据着重要的地位,也是推动公网对讲行业发展的重要力量。 产业链共同发力协同发展,加速公网对讲规模突破千万 公网对讲领域主要表现在多网互联互通、宽窄带一体和宽带多媒体终端等。在国内公网对讲机领域,由于标准体系不一,国内公网对讲机企业数量较多,多数企业规模不大,行业市场为蚂蚁市场,呈现出企业集中度不高的特点。因此,需要政府、行业协会、产业联盟、产业链上下游企业共同努力,推动公网对讲产业的发展。 政策方面:2011年,泉州市人民政府发布《关于加快推进泉州数字对讲机产业发展的若干意见》,加快推进对讲机“模拟转数字”步伐,推动数字对讲机产业科学发展。2023年,泉州市工业和信息化局又发布了《加快泉州数字对讲机产业发展的若干措施(征求意见稿)》公开征求意见,有效期3年,鼓励企业在数字对讲机芯片、模组、终端的研发、生产和销售,给予相应的补助支持,加快泉州无线电对讲“模拟”转“数字”进程。 芯片、模组方面:2020年开始,紫光展锐、翱捷科技、中移物联、移远、广和通、美格智能、龙尚科技等芯片/模组厂家加快推出公网对讲Cat.1模组,旨在进一步降低硬件成本、提高通信质量。 终端厂家方面:自2020年5月以来,科立讯、北峰、欧标、力声、泉盛、数果、蜂语、赛达、瑞恒等对讲机终端硬件厂家,逐步开始进行产品的换代升级,不断加快模拟对讲到公网对讲的产品研发,推出价格低廉、性能优越的Cat.1对讲机。 产业合作方面:由于公网对讲基于公网运营商网络,因此三大运营商联合终端/模组厂商方案商、行业解决方案供应商、终端/业务代理社会渠道商以及系统集成商等,成立了对讲产业联盟,通过整合资源、优化产业形成合力,共同促进公网对讲业务规模发展。2021年以来,各大运营商更是加快了Cat.1公网对讲的推进步伐,不仅实现了Cat.1对讲机的生态联合打造,更提供了“物联卡+Cat.1模组”优惠资费、4G网络服务保障、Cat.1营销资源等,不断带动公网对讲的升级发展。 经过近十年的技术演进、产品经验积累和市场培育,公网对讲产业格局已经初步形成,产业规模正在迅速扩大,具备从平台、终端到运营全产业链的整体优势。随着越来越多的企业参与到Cat.1行业中,公网对讲将加速对模拟市场的渗透。据中移物联网有限公司预测,国内市场在2025年内有望突破千万用户规模。 (中国集群通信网 | 责任编辑:李俊勇) |