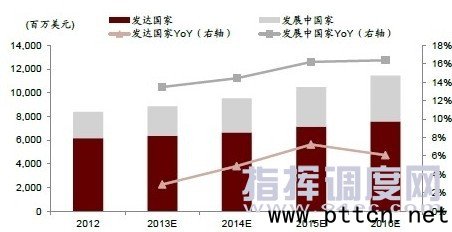

主页(http://www.pttcn.net):全球视频监控行业分地区市场需求分析 1、发达国家换机需求旺盛 目前欧美等发达国家的普及率也仅40-50%,随着安防监控要求的提高,未来数年中,传统监控系统向IP视频监控系统转型将成为发达国家安防产业发展的重要动力。英国摄像头保有量590万个,平均每11个人就拥有一个监视摄像头,分布密度约为24台/平方公里,监控摄像机普及率很高。发达国家市场容量主要是更新换代,巨大的存量为换机市场提供了广阔空间。 2、发展中国家加快安防建设创造需求

发展中国家进入安防建设高峰。特别以“金砖四国”为例,其安防市场建设如火如荼,带来巨大的安防需求:其一,这些市场处于快速成长阶段,大型活动加快安防设施建设步伐,市场容量可观;其二,这些国家本土厂商综合实力弱,产能和品质等各方面均无法达到大型活动的安防设施需求,为海外领先厂商留下巨大商机;其三,发展中国家的安防产品需求以中低端产品为主,具有成本优势的厂商更容易占领市场。

中国已成为汽车产销第一大国,未来每年超2,000万辆的产销规模为汽车电子发展提供大空间。过去十余年,中国汽车行业发展迅猛,由2000年的208.6万辆增长至2013年的2198.4万辆,年复合增长率约20%,中国汽车销量占全球销量的比重已达23.6%(2012年),已成为产销第一大国。长期趋势来看,预计汽车在中国仍处于汽车消费普及阶段、保有量较低、二三四线汽车购买能力显著提升、城镇化等内生性因素驱动下,销量增速仍将维持较高的水平上。 中国汽车电子2012年销售额超3,200亿元,预计2016年有望接近7,000亿元。过去十年,中国汽车电子销售额自2003年的354.6亿元增至2012年的3,246.2亿元,年复合增长率达27.9%。预测到2016年汽车电子销售额有望达7,000亿元:一方面,单车汽车电子配套比例增加;另一方面,中高端乘用车与新能源汽车在乘用车中的占比提升。 汽车电子占乘用车成本比重还较低,未来提升空间大。根据有关数据显示:目前,紧凑型乘用车成本中,汽车电子占比仅15%,中高端乘用车中占比约28%,新能源汽车中占比约47%。我国汽车保有量已达1.34亿辆(截至2013年6月),仍以每年2,000万辆左右的销量递增,一、二线部分城市的汽车保有量已达100辆/千人,未来庞大保有量下将带来巨大换购需求,而换车需求将带来中高端乘用车需求的持续增长。 未来汽车电子提升空间大,主要来自于:汽车电子化与智能化是汽车行业未来发展的长期趋势,汽车电子占紧凑型、中高端乘用车比重都将提升;换车需求带来的中高端乘用车占比提升,中高端乘用车中汽车电子占比较紧凑型乘用车高;伴随新能源汽车的发展,新能源汽车对汽车电子的需求巨大。 新能源汽车是长期发展方向,对汽车电子需求量更大。新能源汽车是未来长期的发展方向,但由于初期投入较大,成本较高,其售价也比传统内燃机汽车高较多,导致市场推广较困难,且充电站等配套设备无法由车企独立建设。全球主要汽车生产国与消费国在发展新能源汽车时,均出台相应政策来扶持新能源汽车产业的发展,主要包括税收减免、购置补贴、政府采购以及研发层面的政府拨款与优惠贷款。 新能源汽车被汽车“十二五”规划列为中国汽车产业未来五年发展的重中之重,到2015年,中国新能源汽车的年销量将达到百万辆。工信部亦表示,未来10年将投入超过1,000亿元的资金用于扶持新能源汽车的生产销售,使中国成为全球最大的新能源汽车生产国。 (中国集群通信网 | 责任编辑:陈晓亮) |